Ministerstvo práce a sociálních věcí zvyšuje od 1. ledna 2024 hodnotu stravného na pracovních cestách na 166 korun na den. Mnoho let byla tato částka určující i pro stanovení daňově optimální stravenky. Vzhledem k daňovým změnám, které vstupují v platnost 1. ledna, už toto platí jen z části.

Oproti lednu 2023 se denní stravné na služebních cestách zvyšuje o 13 korun. „Je to velmi vysoký skok, ale v porovnání s turbulentním rokem 2022 to je přece jen méně. V roce 2022 totiž Ministerstvo práce a sociálních věcí muselo kvůli inflaci přistoupit k do té doby nevídanému kroku a zvýšit stravné mimořádně i v srpnu. Za celý rok tak vzrostlo o 35 korun,“ říká Jan Michelfeit ze společnosti Sodexo Benefity/Pluxee, která je největším poskytovatelem benefitů na tuzemském trhu, a připomíná, že z dlouhodobého hlediska je 13 Kč výrazný růst: „Až do roku 2019 se stravné na služebních cestách zpravidla zvyšovalo o jednotky korun.“

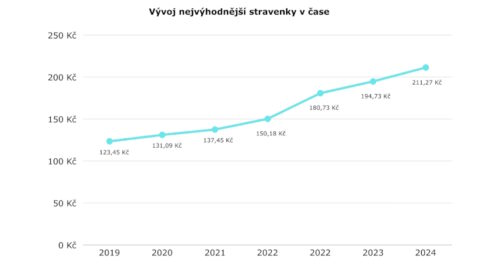

V závislosti na růstu stravného roste i hodnota daňově optimální stravenky (v digitální i papírové formě). „Ta bude od ledna příštího roku 211 korun,“ uvádí Jan Michelfeit a připomíná, že oněch 211 korun je daňově optimální v případě, že zůstane zachován stávající poměr – tedy že 55 % hodnoty stravenky hradí zaměstnavatel a 45 % zaměstnanec. Tzn. že firma zaplatí 116 korun a pracovník 95 korun. „Je to v současnosti nejoblíbenější scénář, a i nadále zůstává jako výhodný, protože na benefit si částečně přispívá i zaměstnanec,“ dodává Michelfeit.

Od 1. ledna 2024 se totiž podmínky při poskytování příspěvku na stravování na straně zaměstnavatele sjednocují a zavádí se pro ně jednotné označení příspěvek na stravování, který je definován jako nepeněžní plnění ke spotřebě na pracovišti zaměstnance nebo v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele.

„Nově platí, že jakákoli hodnota stravování je na straně zaměstnavatele účtována na vrub daňových nákladů. To znamená, že firmy si mohou odečíst z daní plnou hodnotu stravování, klidně třeba 250 korun na den. A nezáleží na tom, zda mají firemní jídelnu, využívají stravovací paušál nebo stravenky. Její výše by ovšem měla být adekvátní cenové úrovni. Proto pravidelně monitorujeme a komunikujeme cenovou mapu obědů v jednotlivých regionech,“ vysvětluje Jan Michelfeit.

Daňové břemeno a spolu s ním také odvody na pojištění se od 1. ledna 2024 přenášejí na zaměstnance, který dosud ze stravenek – ať už byly v jakékoli výši – žádné daně ani pojištění neodváděl. „V jeho případě bude daňově osvobozeno maximálně 70 % hodnoty stravného na služebních cestách, tedy právě oněch 116 korun na den,“ popisuje Michelfeit a dodává: „Cokoli nad tuto částku bude na straně zaměstnance podléhat dani, odvodům na zdravotní a sociální pojištění a nově také odvodům nemocenského pojištění.“

Stravenky jsou spolu se zvýhodněným závodním stravováním vůbec nejrozšířenějším zaměstnaneckým benefitem. V České republice je aktuálně využívá 1,5 milionu zaměstnanců a roste podíl těch, kteří místo papírových stravenek mají stravenkové karty. Stravenkové karty společnosti Sodexo Benefity/Pluxee aktuálně využívá více než 300 tisíc lidí.

TZ

Zdroj: B2B NETWORK NEWS